E-Mobilitätsförderungen 2023

Die Elektromobilität ist weiter im Wachsen. Mit dem Jahreswechsel gibt es vor allem bei betrieblichen Elektrofahrzeugen einige Änderungen der Förderrichtlinien. Wir haben die Förderungen für betriebliche E-Fahrzeuge in diesem Artikel für Sie im Detail zusammengefasst.

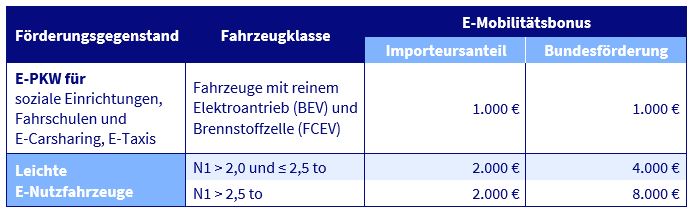

Förderungen Fahrzeuge

Nachdem die Mobilitätsförderung für Betriebe bereits mit 2022 gekürzt wurde, gibt es 2023 keine Förderung für betrieblich angeschaffte E-PKWs mehr. Ausnahmen bilden Fahrzeuge für soziale Einrichtungen, Fahrschulen und E-Car Sharing sowie E-Taxis. Hier wird weiterhin ein E-Mobilitätsbonus von 2.000 € gewährt.

Bei den leichten Nutzfahrzeugen gibt es keine Änderung der Förderungen. Je nach Fahrzeugklasse werden Betriebe mit 6.000 – 10.000 € unterstützt.

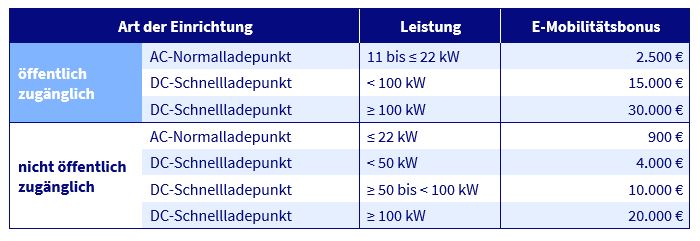

Förderungen Ladeinfrastruktur

Die Höhe der finanziellen Unterstützung für die Ladeinfrastruktur bleibt für 2023 unverändert. Je nach Art der Einrichtung können Förderungen zwischen 900 € und 30.000 € beantragt werden.

Für die Förderungen gilt, dass die Höhe maximal 30 % der umweltrelevanten Investitionskosten beträgt.

Den Leitfaden „E-Mobilität für Betriebe, Gebietskörperschaften und Vereine“ und alle weiteren Informationen finden Sie unter www.umweltfoerderung.at.

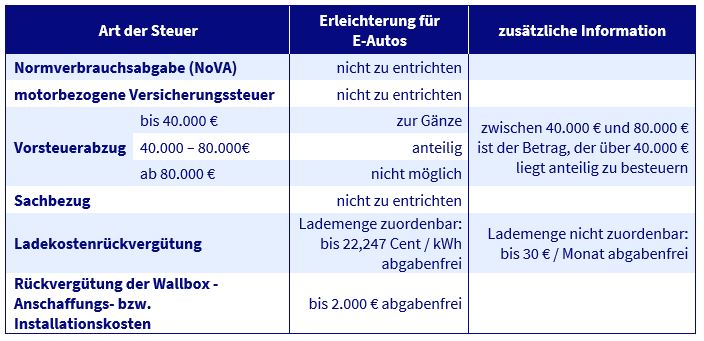

Steuererleichterungen

Elektroautos sind sowohl von der NoVA (=Normverbrauchsabgabe) sowie der motorbezogenen Versicherungssteuer ausgenommen. Plug-In-Hybridfahrzeuge hingegen sind bei der motorbezogenen Versicherungssteuer nur für den verbrennungsmotorischen Anteil (Leistung und CO2-Ausstoß) steuerpflichtig.

Für die private Nutzung rein elektrischer Firmenfahrzeuge entfällt der Sachbezug. Dieser beträgt sonst, je nach Fahrzeug und CO2 Ausstoß, 1,5 – 2 % von den tatsächlichen Anschaffungskosten, maximal jedoch 720 bzw. 960 €.

Rein elektrische Fahrzeuge sind Vorsteuerabzugsberechtigt. Liegt der Anschaffungspreis unter der Angemessenheitsgrenze von 40.000 € (inkl. USt und NoVA), steht der Vorsteuerabzug uneingeschränkt zu. Übersteigt der Anschaffungspreis 80.000 €, ist kein Vorsteuerabzug möglich.

Liegt der Anschaffungspreis zwischen 40.000 € und 80.000 €, muss nur jener Anteil versteuert werden, der die Angemessenheitsgrenze von 40.000 € übersteigt (Luxustangente).

Seit Jahresbeginn gibt es einen sachbezugsfreien Betrag, wenn die Ladekosten am Wohnort des Arbeitnehmers vom Arbeitgeber rückerstattet werden. Einzige Voraussetzung: Die verwendete Ladeeinrichtung muss die eindeutige Zuordnung der Lademenge zum E-Auto sicherstellen. Der betreffende Wert wird von der E-Control festgelegt und beträgt für das Jahr 2023 22,247 Cent / kWh. Sollte es nicht möglich sein, die Lademenge der vom Arbeitnehmer verwendeten Ladeeinrichtung zuzuordnen, kann eine Pauschale bis zu einer Höhe von 30 € / Monat abgabenfrei an den Arbeitnehmer ausbezahlt werden.

Auch die Anschaffung und Installation einer Wallbox am Wohnort des Arbeitnehmers, wenn sie vom Arbeitgeber finanziell unterstützt werden, ist seit diesem Jahr steuer- und abgabenbefreit. Bei Kosten von bis zu 2.000 € muss zudem kein Sachbezug entrichtet werden.

Quellen:

https://www.klimafonds.gv.at/wp-content/uploads/sites/16/Leitfaden_EMob_Gewerbe_2023.pdf

https://www.oesterreich.gv.at/themen/bauen_wohnen_und_umwelt/elektroautos_und_e_mobilitaet/Seite.4320010.html

https://www.wko.at/service/steuern/Vorsteuerabzug_bei_PKW_und_Kombi.html

https://www.ris.bka.gv.at/Dokumente/BgblAuth/BGBLA_2022_II_504/BGBLA_2022_II_504.html

https://www.beoe.at/laden-von-firmen-e-fahrzeugen-zuhause/